米国債が格下げ!その影響と長期投資家が知っておくべきポイント

🔍 1. 国債の格付けとは?

信用格付けは、国や企業が発行する債券について「ちゃんと返済されるかどうか」を示す指標です。

- 格付けが高い(例:AAA) → 返済リスクが極めて低い

- 格付けが低い(例:AA、A、BBB…) → 返済リスクが高まる

🏦 主な格付け機関(3大格付け会社)

- S&P(スタンダード&プアーズ)

- Moody’s(ムーディーズ)

- Fitch Ratings(フィッチ・レーティングス)

これらの機関が、国や企業に対して「信用力スコア」を付けます。

🏁 格付けのランク構成(代表的なS&Pの例)

| ランク | 評価 | 意味 |

|---|---|---|

| AAA | 最上級 | 返済のリスクほぼゼロ。最高の信用力 |

| AA+、AA、AA− | 非常に高い信用力 | わずかな差はあるが、基本的に安全 |

| A+、A、A− | 高い信用力 | 経済状況が悪化しても基本的には返済可能 |

| BBB+、BBB、BBB− | 投資適格の下限 | 投資先としてギリギリの信用水準 |

| BB+以下(ジャンク債) | 投機的等級 | 債務不履行(デフォルト)のリスクが高い |

※Moody’sやFitchでは記号が少し異なります(例:Moody’sはAaa, Aa1, Aa2…など)

🧠 格付けの読み方(例)

- AAA:最も安全。国債ではドイツやシンガポールなどが該当。

- AA+(アメリカの現在の評価):非常に高いが、AAAには少し劣る。

- BBB−以下:リスクが高い。通常の年金・保険・銀行は投資を避ける水準。

🧮 格付けが下がるとどうなる?

| 影響 | 内容 |

|---|---|

| 🔺金利が上がる | 投資家がリスクを取る代わりに高い利回りを求める |

| 📉債券価格が下がる | 利回りと逆相関。信用が下がると売られるため |

| 😨市場の不安感が増す | 為替や株価にも影響(特に新興国で顕著) |

| 🏦投資制限が発動 | 一部の機関投資家は「BBB未満の債券」に投資できないルールあり |

🔑 実際の投資判断では…

- 格付けは“目安”:必ずしも未来を予測できるものではない

- 過去の例:

- リーマンショック前、サブプライムローン関連商品が「AAA」だった

- 日本国債は「A」程度でも安定して買われ続けている

👀 まとめ:格付けとは何か?

- 国債の安全性を「第三者視点」で数値化した評価

- AAAが最高で、BB+以下は「ハイリスク」扱い

- 投資判断の材料にはなるが、絶対視せず他の経済指標や政治情勢も見ることが大切

もちろんです。アメリカ国債の格下げ背景として挙げられた

⚠️ アメリカ国債の格下げ(2011年・2023年)の背景:詳しく解説

● 2011年:S&Pが米国債を「AAA → AA+」に格下げ(史上初)

🔍 背景

- アメリカには「債務上限(Debt Ceiling)」という制度があります。これは「政府が借金できる総額の上限」を法律で定めるもの。

- 当時、オバマ政権と議会(特に共和党)がこの上限の引き上げを巡って激しく対立し、合意がなかなか得られなかった。

- もし上限を超えて借金できないと、政府は債務の一部(例:国債の利払い)を履行できず、デフォルトの可能性があると市場が不安に。

🔻 S&Pの格下げ理由

- 「アメリカ政府が返済できない」というよりは、「政治の混乱によって返済が遅れるリスク」が高まったと判断。

- 信用力そのものではなく、「政治の信頼性低下」が問題とされた。

● 2023年8月:フィッチが米国債を「AAA → AA+」に格下げ

🔍 背景

アメリカはその後も繰り返し債務上限問題を経験し、2023年もまた同様の混乱が起こりました。

🔻 フィッチの格下げ理由(主な3点)

- 🏛 度重なる債務上限問題

- 政府支出が増える中で、毎回「債務上限の引き上げ」交渉が政治的な対立に発展。

- 「期限ギリギリまで合意がまとまらない」ことで、国際的な信用を損なう。

- ⚖️ 政治の機能不全(ガバナンスの劣化)

- 二大政党の対立が激化し、予算編成や財政運営に長期的な見通しや安定性が欠如。

- フィッチは「ガバナンスが過去20年間で劣化している」と明記。

- 💸 長期的な財政悪化

- アメリカの政府債務残高はGDP比で120%以上(日本は250%超)。

- 今後も高齢化や医療費増加で「歳出増」+「歳入不足」が予想される。

- 赤字財政が常態化し、国債発行額が増え続けている(2023年で債務総額は33兆ドル超)。

🧭 格下げの本質は「政治リスクと財政持続性」

| 分類 | 説明 |

|---|---|

| 🧑⚖️ 政治リスク | 合意形成が遅れ、政府が債務履行できなくなる可能性 |

| 📊 財政リスク | 借金が膨らみ続け、将来の返済負担が重くなる構造的課題 |

| 💬 国際的信用力の低下 | 米国債は世界中の資産運用の基礎。わずかな信用不安も市場に影響を与える |

✅ でも「米国債は終わり」ではない理由

- 世界最大の経済規模・市場流動性

- ドルは依然として「世界の基軸通貨」

- 他国(例:中国、日本)も大量に保有しているため「米国債への依存度」が高い

- 実際のデフォルトの可能性は極めて低い

📉 3. 格下げの影響

■ アメリカ国内の影響

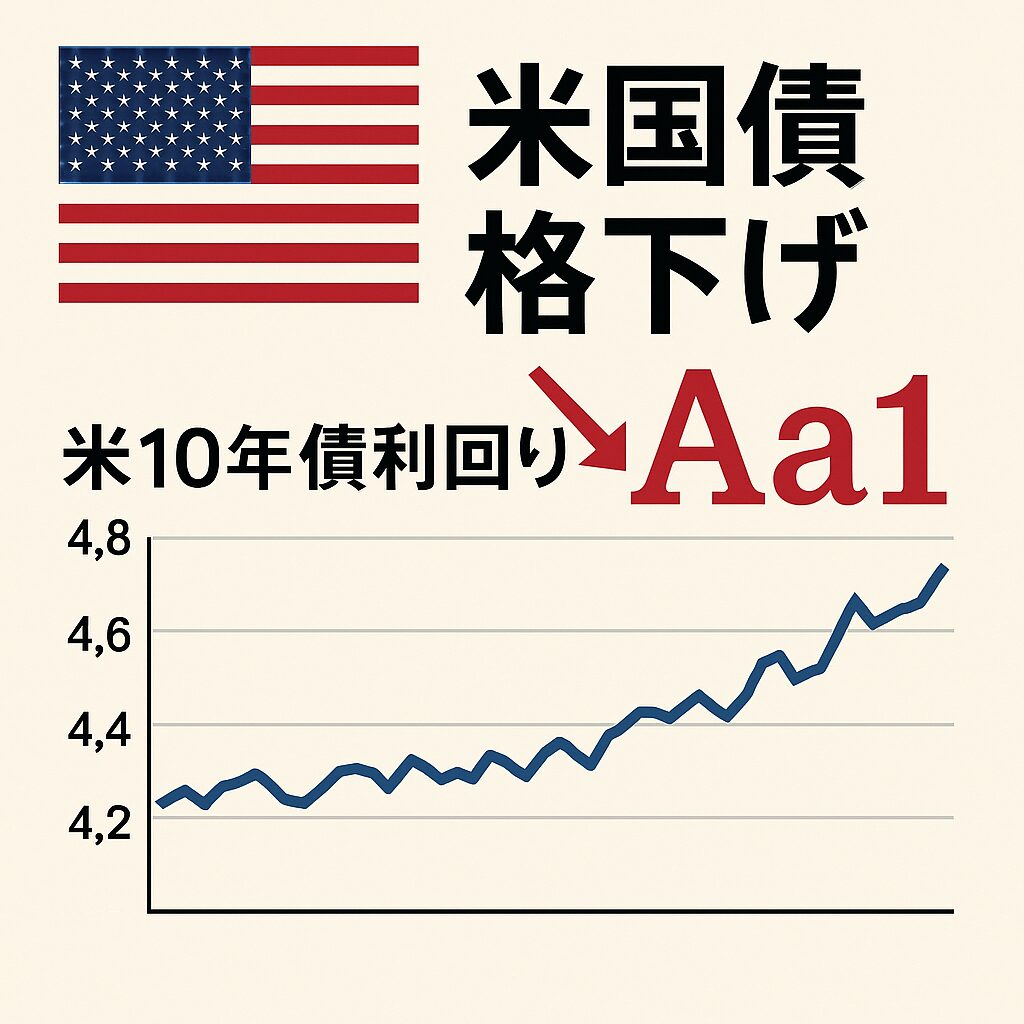

1. 国債の金利が上昇(=借金コストが増加)

- 格付けが下がると、「リスクがある債券」とみなされ、投資家はより高い利回り(金利)を要求します。

- 政府は同じ金額を借りるのに、以前より多くの利息を払う必要が出てきます。

- アメリカの債務は膨大(2024年末時点で約34兆ドル)なので、利息だけで年間数十兆円規模の負担増に。

2. 株式市場・為替市場が一時的に不安定に

- 格下げは「信用が落ちた」シグナル。

- 株式市場では、将来の増税や金利上昇を嫌気して株が売られやすくなります(例:S&P500が下落)。

- 米ドルも売られやすくなり、一時的に円高になる可能性。

■ 日本の投資家への影響

1. アメリカ国債の価格が下がる → 利回りが上がる

- 債券価格と利回りは逆の関係。

- 例えば、以前は100万円で買えて年利2%だったものが、価格が下がって98万円になれば、利回りは上がります。

- → これから新たに米国債を買う人にとってはより高い利回りが得られるチャンス。

2. 為替の変動リスクに注意

- 格下げショックで一時的に円高になると、ドル建て資産(米国債・米国株)の円換算評価額は減少します。

- ただしこれは短期的な話で、長期で見れば回復傾向にあることが多い。

✅ 4. それでも米国債が選ばれる理由(深掘り)

| 理由 | 詳細解説 |

|---|---|

| 🌎 世界最大の経済力と市場規模 | アメリカのGDPは世界の約25%。巨大経済が背景にあるため、信頼性が高い。 |

| 💧 流動性の高さ | 米国債は市場でいつでも売買でき、価格も透明。すぐに現金化しやすい。 |

| 💵 基軸通貨・ドル建て | 世界中の貿易・原油取引がドルで行われているため、需要が強い。 |

| 📜 実質デフォルトなしの歴史 | 米国は過去200年以上、名目上のデフォルトはしていない(支払いが遅れた例はあるが全額返済済み)。 |

🔚 結論:米国債の格下げは「警告」、でも「危機」ではない

- 格下げは、「財政運営の見通しに注意せよ」という市場からのメッセージです。

- しかし、それはアメリカの経済そのものやドルの信頼性が崩れるという意味ではない。

- むしろ、長期投資家にとっては利回りが上がる好機でもあります。

💡 長期投資家へのアドバイス

- 米国債やオルカンを長期保有する方針なら、格下げに動揺する必要はありません。

- むしろ「ドル建て利回りが上がる=資産の育ちやすい環境」になることもあります。

- 分散投資(株式・債券・金・外貨など)を継続しつつ、為替と金利の動きを定期的にチェックしておくと良いでしょう。

コメント